L’année 2022 a été marquée par une baisse des résultats, après une année record en termes de vente en 2021. Le marché reste néanmoins orienté à la hausse sur les 3 dernières années car les 20 à 30 % de croissance enregistrés en 2021 n’ont été que partiellement perdus. Pour 2022, les ventes totales de tondeuses en France ont ainsi enregistré une baisse de 18 % en volume et de 8,5 % en valeur*. Mais dans le détail, les ventes de tondeuses électriques filaires connaissent la plus forte baisse en volume, avec -25 % en 2022, suivis de près par les tondeuses thermiques à conducteur marchant (-22%) et les autoportées* (-17%). La baisse des ventes en valeur est deux fois moins élevée que la baisse des ventes en volumes, probablement en raison de la hausse des prix significative en 2022.

Les magasins sont surstockés…

Après deux saisons de ruptures de stocks en magasin et de difficultés de livraison, les pré-commandes de produits pour 2023 ont été massives et se sont ajoutées aux commandes livrées tardivement en 2022. Les revendeurs se retrouvent donc cet été avec un stock important de produits en réserve et une trésorerie dégradée. La peur d’une nouvelle hausse des prix attendue en 2023 a aussi joué en faveur des commandes de fin d’année dernière pour bénéficier du tarif 2022 alors encore en vigueur.

Outils portables : le point de bascule est atteint

La baisse des ventes touche tous les produits et atteint -10 à -20 % des volumes pour les débroussailleuses, les coupe-bordures, les tronçonneuses, les souffleurs, les motobineuses ou encore les broyeurs. Dans la famille des outils portables motorisés; un achat sur deux concerne aujourd’hui un modèle à batterie. Pour les fournisseurs interrogés, le point de bascule s'opère actuellement entre les outils portables à moteur thermique et ceux à batterie. La réglementation, toujours plus contraignante sur les moteurs thermiques et la facilité d’utilisation associée aux produits à batterie pérenisent cette tendance.

Robots : un fort potentiel de croissance

Si les ventes de robots de tonte progressent, la production européenne a manqué de composants en 2022 pour satisfaire toutes les demandes. En comparaison avec d'autres pays voisins, le marché français des robots de tonte reste assez faible. En Allemagne, par exemple, le nombre de robots de tonte vendu chaque année frise les 280 000 unités (contre 90 000 en France). Depuis cette année, l’introduction des robots de tonte sans fil périmétrique, crée un nouveau segment de marché. Ces robots, plus onéreux que les modèles à fils périmétriques, introduisent un deuxième niveau de prix. Car paradoxalement, le prix moyen du robot de tonte avec fil périmétrique s’est effondré : des robots de tonte d’entrée de gamme chez des discounters (comme Aldi) sont aujourd’hui vendus à moins de 400 euros pour des jardins jusqu’à 500 m². D’autres technologies sans fil sont sur le point d’être commercialisées, comme l’analyse de l’environnement par un système multi-caméra, couplé à un logiciel de guidage assisté par intelligence artificielle. C'est le cas du futur robot de tonte Toro qui devrait être commercialisé en 2024 (photo ci-dessous).

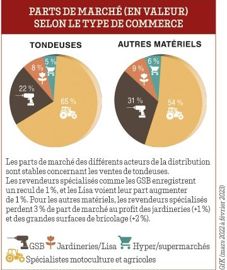

Les revendeurs spécialisés toujours leaders

Entre 2021 et 2022, les parts de marché des différents acteurs de la distribution n’ont pas ou très peu évolué. Ainsi, les revendeurs spécialisés en motoculture sont toujours leaders des ventes en valeur avec 65 % des ventes de tondeuses en France (contre 25% des volumes*). A l’inverse, les GSB qui réalisent le gros des ventes en volumes (51 %) ne représentent que 22 % du marché de la motoculture en valeur*. Les jardineries et les libre-service agricoles (Lisa) représentent environ 8% du marché (en volume et en valeur) alors que la grande distribution réalise 16 % des ventes en volume pour seulement 5% des ventes en valeur*. Concernant les ventes réalisées auprès de la distribution grand public (hors e-commerce), le Secimpac** constate que le marché des outillages motorisés pour l’entretien des jardins et forêts, poursuit sa progression (+2%) après un bond de 24% en 2021 et de 28% en 2020. Mais pourquoi ces chiffres du Secimpac diffèrent-ils autant de ceux de Gfk? Rappelons que le Secimpac comptabilise les ventes dites « sell-in », celles des fournisseurs aux revendeurs alors que le panéliste Gfk rend compte des sorties-caisses, donc des produits achetés par les clients aux revendeurs.

*Source : Gfk

** Source Secimpac (Syndicat des Marques d’Outillages Portatifs et Consommables pour les Professionnels et le Grand Public – Espaces Verts et Bricolage)